Finanzkrise: Chronologie, Ursachen und wirtschaftspolitische Reaktionen

Am 18. März 2008 meinte der Chef der Deutschen Bank, Josef Ackermann, dass er das Vertrauen in die Selbstheilungskräfte der Finanzmärkte verloren habe (Financial Times Deutschland vom 19.3.2008). Solche eine Einsicht vom Chef einer der größten Banken ziemt sich nicht in seiner Position – weshalb sie auch schnell widerrufen wurde. Der Widerruf soll aber nicht über Ackermanns tiefe Einsicht hinwegtäuschen: die Selbstheilungskräfte der Finanzmärkte/des Kasinokapitalismus haben sich schlicht als nicht vorhanden erwiesen. Da die Herren des Finanzkapitalismus aber dringend der Heilung bedurften um ihre selbst verursachten Wunden zu verarzten, wurden kurzerhand die Lehren des Neoliberalismus außer Kraft gesetzt, und der gute alte Staat musste den Doktor spielen. Dieser Artikel [1] (der eine Fortsetzung des Textes in grundrisse 25 darstellt) versucht zunächst die Entwicklung der Finanzkrise kurz nachzuzeichnen, geht dann auf deren Ursachen ein und versucht schließlich einen roten Faden in den wirtschaftspolitischen Reaktionen zu finden.

Von der Subprime Krise zur Finanzkrise

Im August 2007 geschah – nach damaligen Standards – etwas Unerhörtes: die Zinsen am Interbankenmarkt stiegen um einen ganzen Prozentpunkt über den Zinssatz auf Staatspapiere, üblicherweise liegen sie nur um einen Zehntelprozentpunkt darüber. Was esoterisch klingen mag (und Geschäfts- und Notenbanken in Aufruhr versetzte), war nur ein Vorgeschmack auf das was ein Jahr später passieren sollte. Aber langsam: Der Interbankenmarkt ist jener Markt, auf dem sich Banken gegenseitig (kurzfristige) Kredite gewähren. Er stellt die Hauptschlagader des modernen Finanzsystems dar, ohne ihn könnten Banken wohl nur wenige Wochen zahlungsfähig bleiben. Staatspapiere (der großen Industriestaaten) gelten als sichere Anlagen, der Zinsaufschlag auf Schulden von Banken stellt eine Risikoprämie dar und bedeutet, dass die Banken die kurzfristige Insolvenz anderer Banken für eine realistische Möglichkeit hielten.

Was war passiert? Die Subprime Krise hatte das Herz des Finanzsystems erreicht. Ein kleines Segment (rund 20%) des amerikanischen Hypothekargeschäfts, [2] nämlich jene für Kreditnehmer von schlechter Bonität, war Ausgangspunkt der Krise. Seit Anfang der 2000er Jahre hatten die Banken hier aggressiv expandiert und die vergebenen Kredite dann in Form neuer Finanzinstrumente weiterverkauft. Als die Ausfallsquote in diesem Kreditsegment anstieg und die Immobilienpreise zu fallen begannen (siehe Grafik 1), häuften sich die Verluste bei verschiedenen Finanzinstitutionen. Etliche Hedge Fonds gerieten in Schwierigkeiten und die Banken mussten viele der Kredite, die sie ausgelagert glaubten wieder in ihre Bilanz aufnehmen – und damit große Verluste.

Die Immobilienpreise fielen weiter und die Privatkonkurse stiegen, die großen Banken mussten Wertberichtigungen im zweistelligen Milliardenbereich vornehmen. Im September 2007 musste die britische Hypothekarbank Northern Rock vom Staat übernommen werden. Etliche kleinere amerikanische Banken gingen in Konkurs. Erst spät, im Jänner 2008, kam es zu allgemeinen Kurseinbrüchen an den Börsen (die Kurse für Banken waren schon davor gefallen).

Im März 2008 gab es dann die nächste spektakuläre Pleite. Bear Stearns, eine der fünf großen Investment Banken Wall Streets, wurde quasi in letzter Sekunde von JP Morgan Chase gekauft, was aber nur unter aktiver Unterstützung und einer Haftungsübernahme (von 29 Mrd. US$) seitens der Fed zustande kam. Das klare Bekenntnis der Fed zu einer „no bank left behind“ (Economist vom 3.5.08) trug wesentlich zur vorübergehenden Beruhigung der Märkte bei.

Bis ins Frühjahr 2007 war der Hauptschauplatz der Krise die USA und dort entwickelten sich die Dinge nicht gut: die Beschäftigung ging kontinuierlich zurück, die Immobilienpreise fielen weiter; die Banken (in den USA und Europa) schrieben weiter Milliardenbeträge ab. Auch in Großbritannien, Spanien und Irland begannen die Immobilienpreise zu fallen:. Die Stimmung auf den Finanzmärkten war angespannt und nervös. Ein kleines (erstes) Konjunkturpaket trug in den USA im ersten Jahresdrittel zur Stabilisierung bei.

Im August 2008 überstürzten sich dann die Ereignisse. Freddie Mac und Fannie Mae, die beiden halbstaatlichen Hypothekarinstitute mussten vom Staat übernommen werden. Diese sind wegen ihrer Größe kaum zu überschätzen: zusammen vergeben sie rund die Hälfte aller Immobilienkredite (im Wert von rund 5 Billionen (!) US$). Obwohl Fannie und Freddie immer eine de facto Garantie des Staates hatten, konnten sie alleine nicht mehr überleben. Lehmann Brothers, die zweite der fünf großen Wall Street Banken, ging in Konkurs. Ein normaler Vorgang in einer kapitalistischen Marktwirtschaft, in der nur die effizientesten Firmen überleben, möchte man meinen. Nein, die Normalität war verschwunden, nackte Panik machte sich auf den Finanzmärkten breit! Aktienkurse fielen und die Interbankmärkte froren ein. Die nächsten Finanzinstitutionen waren vom Ende bedroht. American International Group (AIG), das größte Versicherungsunternehmen der Welt musste vom Staat übernommen werden. Das Ende der Welt (des Finanzkapitalismus) schien gekommen. Ackermann hatte recht behalten: die Selbstheilungskräfte der Marktes machten Pause.

Staatliche Fremdheilungskräfte

Das Ende aber kam nicht, sondern der Staat. Die USA kündigten die Schaffung einen Fonds zum Aufkauf der nicht-verkaufbaren Derivate im Umfang von 700 Mrd. US$ an. [3] Henry Paulson, der US-Finanzminister, war selbst Investmentbanker (bei Goldman Sachs) gewesen und versuchte, die Probleme der Banken zu lösen. Aber es war der britische Premier Gordon Brown, die zweite Generation von New Labour, der die Richtung für die Wirtschaftspolitik weisen sollte. Als erstes legte er ein breites Konzept zur Stabilisierung vor: Staatsbeteiligungen an den Banken zur Rekapitalisierung, staatliche Garantien für Interbankkredite und ein Fonds zum Ankauf von schlechten Papieren. Damit war das Eis gebrochen und der Keynesianismus feierte durch die Hintertür seine Auferstehung. [4]

Die EU erklärte, dass keine wichtige Bank in Europa in Konkurs gehen werde (zunächst galt das nur für den Euro-Raum, einige Tage späten auch für die neuen Mitgliedsländer). Ein Reihe von Banken in Europa wurde direkt mit staatlichen Kapital gestützt (namentlich Fortis und Dexia) und die Länder legten sukzessive Rettungspläne vor, die verblüffende Größenordnungen aufwiesen: 660 Mrd. (Großbritannien), 500 Mrd. (Deutschland), 360 Mrd. (Frankreich), 100 Mrd. (Österreich). Zum Vergleich: Österreichs Bruttoinlandsprodukt (BIP) beträgt 270 Mrd. €. Der Bankenrettungsplan entspricht mehr als einem Drittel der gesamten jährlichen Wertschöpfung Österreichs! [5] Gleichzeitig, wenn auch ungleich schleppender, werden Konjunkturprogramme zur Belebung der (realen) Wirtschaft beschlossen. Der Umfang dieser Programme ist ein Bruchteil des Geldes, das für die Banken lockergemacht wird. In Deutschland wird diskutiert, ob das Konjunkturprogramm ½ % oder 1% des BIP betragen soll. Das Bankenpaket belief sich auf rund 20% des (deutschen) BIP. [6]

Die Rettungspläne wirken langsam. Der Interbankenmarkt kommt nur stockend wieder in Bewegung, die Notenbank bleibt die wichtigste Finanzierungsquelle der Privatbanken. Die Finanzkrise wird uns noch einige Zeit erhalten bleiben. Erstens, scheinen zwar die internationalen Banken für den Augenblick sicher, aber es ist nicht klar, ob nicht in den Finanzinstitutionen und -strukturen der entwickelten Welt noch weitere Zeitbomben ticken. Hedge Fonds und der Markt für credit default swaps sind Kandidaten als nächste Dominosteine. Zweitens beginnen sich die Spannungen nun auf den Wechselkursmärkten der Peripherie zu entladen. Vor allem die osteuropäischen Länder, aber auch Lateinamerika und Asien geraten unter Druck. Die Ukraine und Südkorea, Pakistan und Ungarn mussten um IWF Gelder ansuchen. Drittens beginnen sich die Auswirkungen auf den realen Sektor gerade erst zu entfalten: Die Automobilindustrie ist als erste betroffen, da sie enge Verbindungen mit dem Finanzsektor hat, da ja viel Autos auf Kredit gekauft bzw. geleast werden. Rezessionen sind nun für sowohl für die USA als auch für Europa prognostiziert.

Charakteristika des finanzdominierten Akkumulationsregimes

Um die Hintergründe der gegenwärtigen Krise zu verstehen ist eine Kontextualisierung im aktuellen Akkumulationsregime notwendig. [7] Zuvor aber zur politischen Basis des Akkumulationsregimes: Auf die Krise des Fordismus in den 70er Jahren folgte die neoliberale Offensive. Diese wurde ideologisch getragen von einer Renaissance von radikal-marktwirtschaftlichen Gedanken (basierend auf Hayek und Friedman), die die Effizienz freier Märkte anpriesen. Da Staatseingriffe dem im Wege stünden, erfolgte eine Verlagerung der Zielsetzung der Wirtschaftspolitik weg von Vollbeschäftigung hin zu Preisstabilität und Deregulierung. Bereits zu Beginn stand mit dem Wechsel in der Geldpolitik unter Fed Gouverneur Paul Volcker, der die Inflation um den Preis einer Rezession und der Massenarbeitslosigkeit (im Norden) und der Schuldenkrise in der Peripherie reduzierte, der Finanzsektor im Zentrum. Politisch flankiert wurde dies von einem Angriff auf die organisierte Arbeiterbewegung vor allem in den angelsächsischen Ländern.

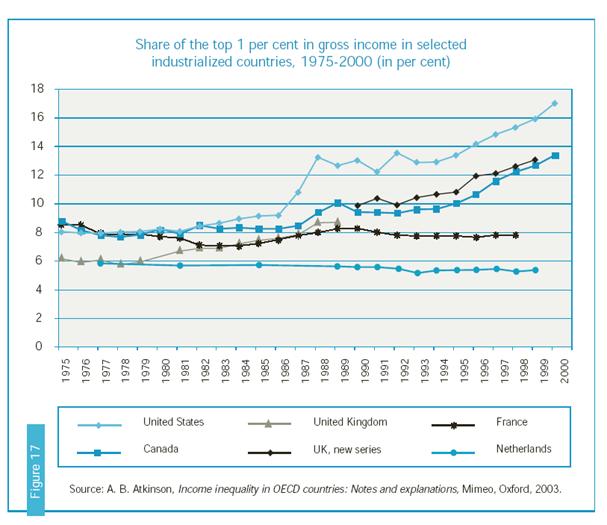

Eine ökonomisch bedeutsame Folge der Schwächung der Gewerkschaften war eine nachhaltige Polarisierung der Einkommensverteilung. Diese nahm in Kontinentaleuropa die Form des Falls der Lohnquote an, in den angelsächsischen Ländern die einer Polarisierung innerhalb der Lohneinkommen. [8] Grafik 2 stellt gibt den Einkommensanteil des bestverdienensten Prozentes der Einkommen als Anteil am BIP für mehrere Länder an. In den USA und Großbritannien stiegen der Anteil dieser Superreichen seit 1980 um rund 8%-Punkte des BIP. Dem stehen entsprechende Einkommensverluste bei niedrigen Einkommen gegenüber. [9]

Eine ökonomische Konsequenz der Polarisierung der Einkommen ist, dass es für die Lohnabhängigen schwieriger wurde ihr Konsumniveau aus ihren Einkommen zu finanzieren. Tatsächlich war aber der private Konsum die wichtigste Triebkraft für das Wachstum in den angelsächsischen Ländern – dies war aber nur auf Kosten einer zunehmenden Verschuldung der Haushalte möglich. So stieg die Verschuldung der privaten Haushalte in den USA von 93 auf 135% des verfügbaren Einkommens an. Der Grossteil dieser Verschuldung (ca. 80%) basiert auf Immobilienkrediten – dies ist der Grund, warum die Immobilienpreise in der gegenwärtigen Krise so eine zentrale Rolle spielen. In den angelsächsischen Ländern ist es bei steigenden Immobilienpreisen möglich, sich auf Wertgewinne der Immobilien zusätzlich zu verschulden. Dieses sogenannte mortgage equity withdrawal, das größtenteils in den Konsum floss, betrug in den Jahren vor dem Ausbruch der Krise rund 8% des verfügbaren Einkommens (Cynamon and Fazzari 2009). Kurz: vor allem in den USA (aber auch in Großbritannien und Irland) wurde auf Pump konsumiert – und dies war die Haupttriebfeder des Wirtschaftswachstums.

Die zentrale Rolle der Finanzmärkte im finanzgetriebenen Akkumulationsregime zeigt sich darin, dass ein immer größerer Teil der Profite in Form von Dividenden oder Zinszahlungen ausgeschüttet statt einbehalten und reinvestiert wird. Das Verhältnis von Investitionen zu Profiten fiel daher in allen großen Ländern. Gleichzeitig äußert sich die führende Rolle der Finanzmärkte in einer Kette von Finanzkrisen, [10] die seit Beginn der 80er Jahre verschiedene Teile der Welt erschütterten. Die meisten und schwersten Finanzkrisen spielten sich an der aufstrebenden Peripherie des globalen Kapitalismus ab: Die Schuldenkrise in Lateinamerika Anfang der 80er, die Türkei-Krise 1994, die Peso-Krise Anfang 1994, die Südostasienkrise 1997/98, danach Russland 1998, 2001 wieder Lateinamerika und die Türkei. Aber auch in den westlichen Zentren gab es welche: ein Börsenkrach 1987 in den USA, ab 1990 die Krise in Japan, die Krise des europäischen Währungssystems 1992/93 und schließlich die Börsenkrise durch das Platzen der dot-com bubble (2000/01). Bemerkenswert ist, dass Börsenkrisen als solche erstaunlich geringe Effekte auf die Realwirtschaft hatten. Wechselkurskrisen hingegen haben kurzfristig oft katastrophale Auswirkungen mit Kontraktionen des BIP um mehrere Prozentpunkte innerhalb eines Jahres. Bankenkrisen (oft, aber nicht immer, eine Folge von Wechselkurskrisen) führen ebenfalls meist zu starken realen Effekten. Die jetzige Krise ist also keineswegs die erste schwere Krise. Das Bemerkenswerte ist ihre Heftigkeit und, dass sie von den USA ausgeht.

Die deregulierten internationalen Kapitalmärkte führten immer wieder zu längeren Phasen von außenwirtschaftlichen Ungleichgewichten, die sich oft in heftigen Wechselkursschwankungen entluden. Kapitalzuflüsse sind eine zweischneidige Angelegenheit. So mussten viele Emerging Economies [11] erfahren, dass aus Kapitalzu- auch rasch Kapitalabflüsse werden können. Diese capital flow reversals führten oft zu Wechselkurskrisen. [12] Auch vor der aktuellen Krise gab es schwerwiegende Außenhandelsungleichgewichte und wieder gab es ein Land, das kurzfristig von den Kapitalzuflüssen profitierte, aber diese mit einer Krise bezahlen musste: die USA. Seit Anfang Mitte der 90er Jahre weitete sich das Leistungsbilanzdefizit (das Spiegelbild der Kapitalzuflüsse) auf über 5% des BIP aus. Überschüsse erwirtschafteten hingegen die asiatischen Länder. Diese waren gebrannte Kinder der letzten Krise und suchten mittels Exportüberschüssen Währungsreserven aufzubauen, um für die nächste Krise besser gewappnet zu sein.

Von der Finanzinnovation zur Finanzkrise

Die deregulierten Finanzmärkte setzen, angespornt von der Suche nach höheren Profiten, einen mächtigen Prozess von Innovationen frei. Neue Finanzinstrumente werden entwickelt und neue Institutionen geschaffen. Die Entwicklung des subprime mortgage Marktes ist eine davon, die Verbriefung (securitization) von Krediten über off-balance sheet vehicles eine andere. Diese führten zu einer Veränderung der Rolle von Banken, die oft als originate and distribute Modell bezeichnet wird, und ermöglichten einen deutlich höheren Verschuldungsgrad der FinanzakteurInnen als bisher üblich. Alle haben sie die Form und die Intensität der gegenwärtigen Finanzkrise entscheidend mitgeprägt und werden nun kurz behandelt. [13]

Das subprime Segment entwickelte sich seit den frühen 2000er Jahren dynamisch. Zuvor hatten Banken Kunden von zweifelhafter Kreditwürdigkeit, zu deutsch: geringes Einkommen bzw. Vermögen und/oder schlechte credit history, zumeist abgewiesen. In Zeiten rasch wachsender Immobilienpreise und niedriger Zinssätze entpuppte sich das als interessanter Markt. Die Banken wurden im Marketing der Kredite aggressiver und in der Vergabe freizügiger. Ende 2006/Anfang 2007 war die Euphorie so groß, dass selbst Einkommen und Vermögen der Kreditnehmer nicht mehr geprüft wurden – die so genannten NINJA-Kredite – no income, no job, no assets – waren geboren. Um die Kredite auch Haushalten schmackhaft zu machen, die sich nicht verschulden wollten, wurden Kredite mit variablen Rückzahlungsraten (adjustable rate mortgages, ARM) geschaffen, die in den ersten Jahren geringe Rückzahlungsraten haben und danach kräftig ansteigen.

Diese Kredite wurden von den Banken jedoch nicht gehalten, sondern gebündelt weiterverkauft als residential mortgage backed securities (RMBS). Durch die Bündelung wurde angeblich die Qualität der Papiere verbessert, was von Rating-Agenturen, die daran gut verdienten, auch prompt bestätigt wurde. Dazu wurden Derivate auf diese Papiere entwickelt, durch die die Risiken in unterschiedliche Tranchen aufgeteilt wurden. Dieses Bankverhalten wird als originate and distribute model of banking bezeichnet. Banken vergeben Kredite um diese sofort weiterzuverkaufen. Statt an den Zinszahlungen verdienen sie dann an den Gebühren für die Verbriefung. Zumeist gründeten sie dazu eigene off-balance sheet Zweckgesellschaften, in die die Kredite ausgelagert und dann verkauft wurden (oder eben nicht). Der Kredit verschwand damit aus der Bilanz der Bank und die Bank erhielt Geld – zumindest solange alles gut ging.

Diese Zweckgesellschaften sind Teil dessen, was als shadow banking system bezeichnet wird. Wie die Hedge Fonds unterliegen sie nicht der Bankenregulierung, erfüllen aber wesentliche Funktionen von Banken. Die Grenzen zwischen dem shadow banking system und den Banken verschwammen zunehmend. Angezogen von den hohen Gewinnen der Fonds gründeten die Banken eigene in-house hedge fonds. Die Verlagerung von Aktivitäten off balance hatte außerdem den Effekt die Kapitalregulierungen des Basel-Vertrags zu umgehen. Insgesamt veränderte sich damit der Charakter der Banken: Das traditionelle Bankgeschäft besteht darin, Einlagen zu nehmen und Kredite zu vergeben. Der Gewinn wird aus der Zinsdifferenz zwischen den Einlage- und den Kreditzinsen gemacht. Nunmehr finanzierten sich die Banken auf den Geld- und Kapitalmärkten und machten ihre Gewinne einerseits aus Gebühren (für die Verbriefung u.ä.) oder aus der Spekulation auf eigene Kasse.

Als die Krise begann, mussten oft die Zweckgesellschaften und die eigenen Hedge Fonds in die Bilanzen genommen werden. Alleine wären sie nicht lebensfähig gewesen. Mit ihnen aber kamen milliardenschwere Verluste und eine gewaltiges Maß an Verschuldung.

Als die Geld- und Interbankmärkte von der Krise erfasst wurden, wurde es für viele Banken eng. Sie waren ja nun zu ihrer Finanzierung auf diese angewiesen und die meist kurzfristigen Mittel müssen regelmäßig erneuert (debt roll over) werden. Dies war nun nicht mehr möglich. Nur massive Staatseingriffe konnten sie am Leben erhalten.

Bevor wir uns der Wirtschaftspolitik zuwenden, muss die Dimension der Krise vor Augen geführt werden. Die Bank of England schätzt die Verluste, die dem internationalen Finanzsektor entstehen werden auf rund 2,5 Bio US$. Der IMF ist mit einer Schätzung von 1,4 Bio US$ zurückhaltender. Gleichzeitig ist das Nettovermögen der privaten Haushalte in den USA (laut den Flow of Funds Daten der Fed) um rund 2,4 Bio US$ gefallen (Zum Vergleich: letzteres ist fast das Zehnfache des österreichischen BIP, welches rund 0,27 Bio € beträgt). Während alle diese Zahlen Schätzungen darstellen, die auf einer Vielzahl von Annahmen beruhen und daher mit großer Vorsicht zu genießen sind, ist ein Blick auf die Zusammensetzung der Verluste instruktiv. Tabelle 1 fasst die Schätzung des IMF zusammen. Bemerkenswert ist zweierlei: Erstens sind die geschätzten Verluste aus den Krediten (425 Bio US$) nur ein Bruchteil der geschätzten Verluste aus den Wertpapieren (980 Bio). In anderen Worten, die securitization verdreifachte die geschätzten Verluste (im Verhältnis zu den zugrunde liegenden Kreditverlusten). Zweitens ist der Beitrag des subprime Segments erstaunlich gering: In der Oktober-Schätzung machten die subprime Kredite inklusive den Alt-A Krediten nicht einmal ein Fünftel (zusammen 85 Bio. US$) der geschätzten Kreditverluste aus. Prime-Kredite (85), kommerzielle Hypothekarkredite (90) und Geschäftskredite (110) lieferten jeweils größere Beiträge. [14] Drittens illustriert ein Vergleich der April-Schätzung und der Oktober-Schätzung, wie der Anteil der subprime Kredite an den gesamten geschätzten Verlusten zurückgeht. Die Krise mag im subprime Segment ihren Ausgangspunkt genommen haben, die Finanzkrise ist aber nunmehr keine subprime Krise mehr, sondern eine ausgewachsene Finanzkrise.

Die Reaktion der Wirtschaftspolitik

Die Staatseingriffe kamen in gewaltigem Umfang. Zunächst pumpten die Zentralbanken Milliarden in die Geldmärkte. Die EZB und die Fed boten in Zeiten der Spannung wiederholt Liquidität in der Größenordnung von 100 Milliarden € und mehr kurzfristig an. Darüber hinaus akzeptierten die Zentralbanken nun Sicherheiten minderer Qualität. Die Fed war dabei weit aggressiver als die EZB. Sie weitete ihre Bilanz dramatisch aus: Innerhalb von nur drei Monaten verdoppelte sich ihre (zuvor stabile) Bilanzsumme (siehe Grafik 3). Effektiv griff sie damit den Banken mit mehr als einer Billion US$ (rund 10% des US BIP) unter die Arme. All dies half, den Patienten am Leben zu erhalten, aber es brachte keine Heilung. Marode Banken wie Northern Rock oder Bear Stearns mussten verstaatlicht bzw. mit staatlichen Garantien weiterverkauft werden. Schließlich wurde staatliches Geld zur Rekapitalisierung der Banken und zur Sicherung der Interbankenkredite bereitgestellt. Die umfangreichen fiskalischen Rettungspakete wurden bereits angeführt.

Das verblüffende an diesen wirtschaftspolitischen Reaktionen ist, dass sie gegen alle neoliberale Theorie und Ideologie sind. Noch wenige Monate vor der Finanzkrise pries der IMF, dass die Finanzinnovationen das Finanzsystem stabiler und effizienter machen würden: „The dispersion of credit risk [through credit derivatives] by banks to a broader and more diverse group of investors, rather than warehousing such risk on their balance sheets, has helped to make the banking and overall financial system more resilient“(IMF 2006, p. 51). Dieses Zitat ist dabei durchaus repräsentativ für die Einschätzung der großen wirtschaftspolitischen Institutionen. Bereits einige Monate später reagierten dieselben Institutionen ohne größere Bedenken aggressiv in einem keynesianischen Sinn. [15] Die neoliberale Theorie war Ideologie. Nützlich zur Rechtfertigung in guten Zeiten, aber sekundär in schlechten Zeiten.

Wirtschaftspolitische Alternativen

Ackermann hatte natürlich recht: Dem Markt – zumal den Finanzmärkten – mangelt es an Selbstheilungskräften. Und für alle, die die Lektionen in Finanzmarktstabilität in den 30er Jahren nicht gelernt haben, wird derzeit der Kurs wiederholt. Es gibt jedoch zwei Unterschiede. Erstens greift diesmal der Staat entschiedener ein. Wenn auch die erste Lektion in Sachen Selbstheilungskräfte („Freie Finanzmärkte sind instabil“) nicht gelernt wurde, so doch die zweite („In einer Krise soll der Staat gegensteuern“). Zweitens fehlt heute eine starke kapitalismuskritische Opposition, die reformatorischen oder revolutionären Druck entfaltet. War die Linke in den 30er Jahren in zwei große Lager gespalten, so ist sie heute fragmentiert und ohne post-kapitalistische Vision. Es fehlt also doppelt an Reformdruck: da die Krise nicht so heftig ausfallen wird wie in den 1930ern und weil die systemkritischen Bewegungen schwächer sind.

Auch wenn die Krise wohl nicht zu einer Großen Depression führen wird, so wird es dennoch keine rasche Rückkehr zum neoliberalen business as usual geben können. Während die Staatseingriffe das Schlimmste verhindern können, wird es deutlich schwieriger (in neoliberalem Rahmen) einen neuen Wirtschaftsaufschwung zu generieren. Erstens wird ein zentraler Wachstumsmotor für die Wirtschaftsentwicklung auf absehbare Zeit ausfallen: die kreditfinanzierten Konsumausgaben. Die Banken werden in der Kreditvergabe vorsichtiger werden und die Haushalte (in den angelsächsischen Ländern) werden versuchen ihre Schuldenlast langsam zu reduzieren. Bei anhaltender shareholder value Orientierung, knappen Krediten und schwacher Nachfrageentwicklung ist kaum zu erwarten, dass Investitionen eine dynamische Rolle spielen werden. Der Staat wird versuchen, die Wirtschaft anzukurbeln, aber schon bald wird sich ein Schuldenberg angehäuft haben, der dies schwierig macht. Kurz: die nächsten Jahre werden wohl eher Japan in den 1990er Jahren (d.h. lange Stagnation) als den USA in den 1930er Jahren (d.h. wirtschaftlicher Kollaps) ähneln.

Zweitens hat die Finanzkrise noch beträchtliches destruktives Potenzial. Sie ist dabei auch die emerging markets und die Mittel- und Osteuropäischen Länder zu erfassen. Pakistan, Südkorea, die Ukraine und Ungarn haben bereits IMF Kredite erhalten. Wie auch in der Vergangenheit kommen diese Kredite mit Konditionalität – speziell mit der Auflage der Budgetsanierung. Während im Norden Konjunkturpakete geschnürt werden, haben die Länder des Südens eine restriktive Fiskalpolitik zu verfolgen. Weder die Folgen der Krise in den emerging economies noch die politischen Folgen der Medizin sind derzeit absehbar.

Eine Folge der Finanzkrise ist jedoch, drittens, absehbar: Die Schwächen der Konstruktion der europäischen Wirtschaftspolitik im Rahmen der Europäischen Wirtschafts- und Währungsunion werden bloßgelegt werden. Die Beschränkungen der Fiskalpolitik im Rahmen des Stabilitäts- und Wachstumspakt (SWP) werden entweder ignoriert werden oder die Wirtschaftspolitik strangulieren. Die unabhängige, inflationsfixierte EZB wird entweder reformiert oder sie wird – ähnlich der japanischen Nationalbank – eine krisenverschärfende Rolle spielen. Die Krise in Osteuropa wird all diese Spannungen verschärfen: entweder die osteuropäischen Währungen und Banken werden um teures (westeuropäisches) Geld stabilisiert oder die osteuropäischen Währungen werden vom Euro entkoppelt, was wiederum zu politischen Spannungen innerhalb der EU führen wird.

Auch ohne Große Depression ist davon auszugehen, dass die gegenwärtige Finanzkrise in eine polit-ökonomische Krise des finanzdominierten Akkumulationsregimes umschlagen wird. Umfangreiche Staatseingriffe sind notwendig, um einen ökonomischen Kollaps zu verhindern und eine Neuauflage des schuldengetriebenen Wachstums wird es so schnell nicht mehr geben. Um Missverständnissen vorzubeugen: Mein Argument ist nicht, dass es sich um eine Krise des Kapitalismus als solchen handle. Selbiger ist keineswegs inkonsistent mit Staatseingriffen, ja nicht einmal mit ernst gemeintem Keynesianismus. Aber das finanzdominierte (neoliberale) Akkumulationsregime ist in einer ernsten ökonomischen Krise. Verschiedene systemkonforme Strategien zur Krisenbewältigung sind denkbar: eine Renaissance eines sozialliberalen Projekts (New Labour cum reguliertem Finanzsektor), ein Wall Street Keynesianismus, in dem sich ein deregulierter Finanzsektor in Krisenzeiten am Staat schadlos hält und gleichzeitig auf deregulierten Arbeitsmärkten beharrt; ein Schwenk zur autoritären Rechten, …

Ob auch egalitäre und emanzipatorische Reaktionen auf die Krise eine Rolle spielen werden, wird von der politischen Dynamik abhängen. Dazu ist die Formulierung linker Positionen zur Restrukturierung zentral. Ziel eines solchen Programms ist die Entmachtung des Finanzkapitals und die Schrumpfung des Finanzsektors zur Erfüllung seiner eigentlichen Aufgaben, der Liquiditätsbereitstellung und Kreditvergabe an die realen Sektoren.

Unmittelbar sollte dies folgende Maßnahmen umfassen: [16]

- Aufbau eines quasi-fixen Wechselkurssystems, das Wachstums- und Vollbeschäftigungspolitik erlaubt. Dies wird eine Einschränkung des freien Kapitalverkehrs beinhalten. Zur Stabilität eines solchen System werden Anpassungsmechanismen für Überschuss- und Defizitländern notwendig sein.

- Schließung von offshore Zentren und Steueroasen. Dies ist eine Voraussetzung für eine Regulierung des Finanzsektors.

- Effektive Besteuerung von Finanztransaktionen. Dies umfasst nicht nur eine Devisenumsatzsteuer (Tobin Tax), sondern auch eine Besteuerung anderer Finanztransaktionen (Keynes Tax, siehe Pollin et al 2002). Sie wird auch eine Besteuerung der (internationalen) Kapitalzuflüsse beinhalten.

- Regulierung aller Finanzinstitutionen (damit auch des shadow banking sectors), insbesondere Beschränkung der Kapitalmarktfinanzierung und der Verschuldung

- Zerschlagung der internationalen Grossbanken oder deren Überführung in öffentliches Eigentum. [17] Die Existenz von Banken, die eine staatliche Garantie haben, ist weder mit einem marktwirtschaftlichen System konsistent, noch demokratiepolitisch tragbar.

Kurzfristig bedarf es natürlich parallel dazu einer Stimulierung der Wirtschaft durch staatliche Nachfragepolitik. Dies wird gemacht bzw. vorbereitet, wenn auch in bescheidenem Umfang. Lohnzurückhaltung darf nicht Teil dieser Nachfragepolitik sein. Eine (weiterhin) sinkende Lohnquote dämpft die Nachfrage [18] und würde deflationären Tendenzen Vorschub leisten.

Literatur:

- Atkinson, A, Piketty, T, (Ed.) (2007). Top Incomes Over the Twentieth Century: A Contrast Between European and English-Speaking Countries. Oxford: Oxford University Press

- Aglietta M., Rebérioux, A. (2005). Corporate governance adrift. A critique of shareholder value. Cheltenham: Edward Elgar

- Allen, F, Gale, D, (2000). Comparing financial systems. Cambridge, MA: MIT Press

- Bank of England, (2008). Financial Stability Report, Oct 2008. London: Bank of England

- BEIGEWUM (2008). Stellungnahme und Forderungen zur aktuellen Finanzkrise. http://www.beigewum.at/_TCgi_Images/beigewum/20081027115022_StellungnahmeFinanzkrise.doc

- Blackburn, R, (2008). The subprime crisis. New Left Review 50 (March-April 2008): 63 - 106

- Brenner, R. (2003) The boom and the bubble. London: Verso

- Crotty, J, Epstein, G, (2008). Proposals for effectively regulating the US financial system to avoid yet another meltdown. PERI Working Paper 180

- Crotty, James, (2008). Structural causes of the global financial crisis: a critical assessment of the New Financial Architecture. PERI Working Paper 180

- Cynamon, B, Fazzari, S, (2009). Household debt in the consumer age: source of growth – risk of collapse. Capitalism and Society: forthcoming

- Davidson, P, Liu, H, (2008). Open Letter to World Leaders attending the November 15 White House Summit on Financial Markets and the World Economy http://henryckliu.com/page174.html

- EuroMemorandum Group (2008). Democratic transformation of European finance, a full employment regime and ecological restructuring – Alternatives to finance-driven capitalism. EuroMemorandum 2008/09

- Glyn, A. (2004). Capitalism unleashed: Finance, Globalization and Welfare. Oxford University Press.

- Hein, E, Horn, G, Joebges, H, Van Treeck, T, Zwiener, R, (2008). Finanzmakrtkrise: erste Hilfe und langfristige Präventations. IMK Policy Brief Oktober

- IMF (2006). Global Financial Stability Report April

- IMF (2008). Global Financial Stability Report October

- Krugman Paul, (2007). The conscience of a liberal: reclaiming America from the right. London: Allen Lane

- OECD (2008). Growing unequal? Income distribution and poverty in OECD countries. Paris: OECD

- Onaran, Özlem (2008). “Finanzmärkte in Osteuropa und der Türkei: Kann »es« auch hier passieren?“ in Kübelboeck, K and Staritz, C. (Hrsg.): Asienkrise: Lektionen gelernt? Finanzmärkte und Entwicklung, VSA-Verlag

- Pollin, R, Baker, D, Schaberg, M, (2002). Securities transaction taxes for financial markets. PERI Working Paper Series 20

- Reinhart, C, Reinhart, V, (2008). Capital Flow Bonanzas: An Encompassing View of the Past and Present. NBER Working Paper No. W14321

- Stockhammer, E, (2007a). Funktionale Einkommensverteilung und aggregierte Nachfrage im Euro-Raum. Wirtschaft und Gesellschaft 33, 2: 175-98

- Stockhammer, E, (2007b). Wage moderation doesn’t work. Review of Radical Political Economics 39 (3), 391 - 97

- Stockhammer, E. (2008). Some stylized facts on the finance-dominated accumulation regime. Competition and Change 12, 2: 189 - 207

[1] Der Autor ist Özlem Onaran und Paul Ramskogler für Anregungen zu Dank verpflichtet.

[2] “Some 80 percent of outstanding U.S. mortgages are prime, while 14 percent are subprime and 6 percent fall into the near-prime category. These numbers, however, mask the explosive growth of nonprime mortgages. Subprime and near-prime loans shot up from 9 percent of newly originated securitized mortgages in 2001 to 40 percent in 2006.” (DiMartino and Duca 2007, 2)

[3] Dieser Fonds wurde dann anders genutzt: 250 Mrd US$ wurden zur Rekapitalisierung der Banken verwendet und das verbleibende Geld soll nun nicht zum Aufkauf schlechter Derivate verwendet werden, sondern zur Restrukturierung der Hypothekarkredite selbst.

[4] Der Begriff Keynesianismus ist hier mit Vorsicht zu genießen. Staatseingriff wäre wohl korrekter, da der Keynesianismus ja ein Vollbeschäftigungsziel verfolgte, die derzeitigen Staatseingriffe aber nur ein Bankenrettungsziel verfolgen. Nichtsdestotrotz stellt die derzeitige Politik ein Richtungsschwenk im Rahmen der neoliberalen Ideologie dar.

[5] Österreichs Bankenpaket ist also im internationalen Vergleich relativ groß. Es zu vermuten, dass dies mit dem großen Engagement der österreichischen Banken in Österreich zu tun hat.

[6] Dieser Vergleich der Größenordnungen ist mit Vorsicht zu genießen, da die Kosten des Bankenpakets hypothetische Kosten, z.B. in Form von Haftungen sind, bei denen derzeit nicht klar ist, in welchem Umfang sie schlagend werden.

[7] Dieser Abschnitt ist ausführlicher behandelt in Stockhammer (2008a), eine ähnliche Analyse finden sich in Brenner (2003) und Glyn (2004).

[8] Die Lohnquote blieb in den USA und Großbritannien erstaunlich stabil. Allerdings zählen auch die Managereinkommen als Löhne und diese sind im relevanten Zeitraum enorm gewachsen. Gleichzeitig stagnierten die Medianlöhne in den USA seit Mitte der 70er Jahre.

[9] OECD (2008) und Atkinson and Piketty (2007) bieten nützliche statistische Quellen zur Veränderung der Einkommensverteilung. Lesenswert, und mit überraschend klassenkämpferischen Untertönen, ist auch die Diskussion der Einkommensverteilung der USA im vorletzten Buch des diesjährigen Wirtschaftsnobelpreisträger Paul Krugman (2007).

[10] IMF (2008, Chapter 4) findet weltweit nicht weniger als 113 Episoden von Finanzkrisen seit 1980.

[11] Der Begriff Emerging Economies wird hier mit Vorsicht verwendet. Er stellt einen Neusprech-Ausdruck für Entwicklungs- bzw Schwellenländer dar und suggeriert, dass diese Länder (am besten mit deregulierten Märkten) dabei sind, zum Niveau der reichen Länder aufzuschließen. Er hat sich in der wirtschaftlichen Literatur eingebürgert. Der Begriff Peripherie drückt das asymmetrische ökonomische und politische Verhältnis natürlich besser aus. Gleichzeitig weist Emerging Markets auf die divergente Entwicklung innerhalb der peripheren Länder hin, die mit dem Begriff Peripherie unterbelichtet werden.

[12] Reinhart and Reinhart (2008) belegen für ein reiches Ländersample, dass „capital flow bonanzas“ zumeist in Krisen enden.

[13] Blackburn (2008) und Crotty (2008) bietet eine ausführliche Diskussion des Prozesses. Siehe auch die materialreichen Diskussionen in den Global Financial Stability Reports des IMF und des Financial Stability Reports der EZB.

[14] Irritierenderweise impliziert die Aufstellung des IMF, dass sich die privaten Hypothekarkredite (subprime, Alt-A und prime) auf 4,5 Bio US$ addieren, was nicht einmal die Hälfte der in den Flow of Funds ausgewiesenen privaten Hypothekarkredite (10,5 Bio US$) entspricht. Was den Unterschied erklärt, ist mir nicht bekannt.

[15] Dieser Satz ist eventuell missverständlich. Er soll nicht darüber hinwegtäuschen, dass es zunächst durchaus kräftige Widerstände gegen die quasi-keynesianischen Politik und vor allem gegen Staatsbeteiligungen an Banken gegeben hatte. Der Gouverneur der Bank of England, Marvin King z.B. wollte zunächst Northern Rock nicht unterstützen; die Bush Administration reagiert (im Gegensatz zur Fed unter Ben Bernanke) äusserst zögerlich und wollte die Banken zunächst nicht unterstützen. Dennoch, in historischer Perspektive schwenkte die Wirtschaftspolitik rasch auf eine quasi-keynesianische Linie.

[16] Siehe dazu ATTAC (2008), Davidson and Liu (2008), Hein et al (2008), Beigewum (2008), Crotty and Epstein (2008), EuroMemorandum Group (2008).

[17] Wie ein solches öffentliches Eigentum aussehen soll, ist eine offene Frage. Die klassische Verstaatlichung erfreut sich geringer Reputation. Historisch hatten die kontientaleuropäischen Länder eine lange Erfahrung mit einem starken, nicht zuerst profitorientiertem Bankensektor, der staatliche Banken, (regionale oder zentrale) Entwicklungsbanken, Kommunalbanken (Sparkassen) und Genossenschaftsbanken umfasste (Allen and Gale 2000).

[18] Stockhammer (2007a, 2007b) bietet eine empirische Analyse der Nachfrageffekte einer Veränderung der Lohnquote für Euro-Raum und diskutiert die wirtschaftspolitischen Implikationen des lohn-getriebenen Nachfrageregimes.